Finanzmärkte im Jahr 2024

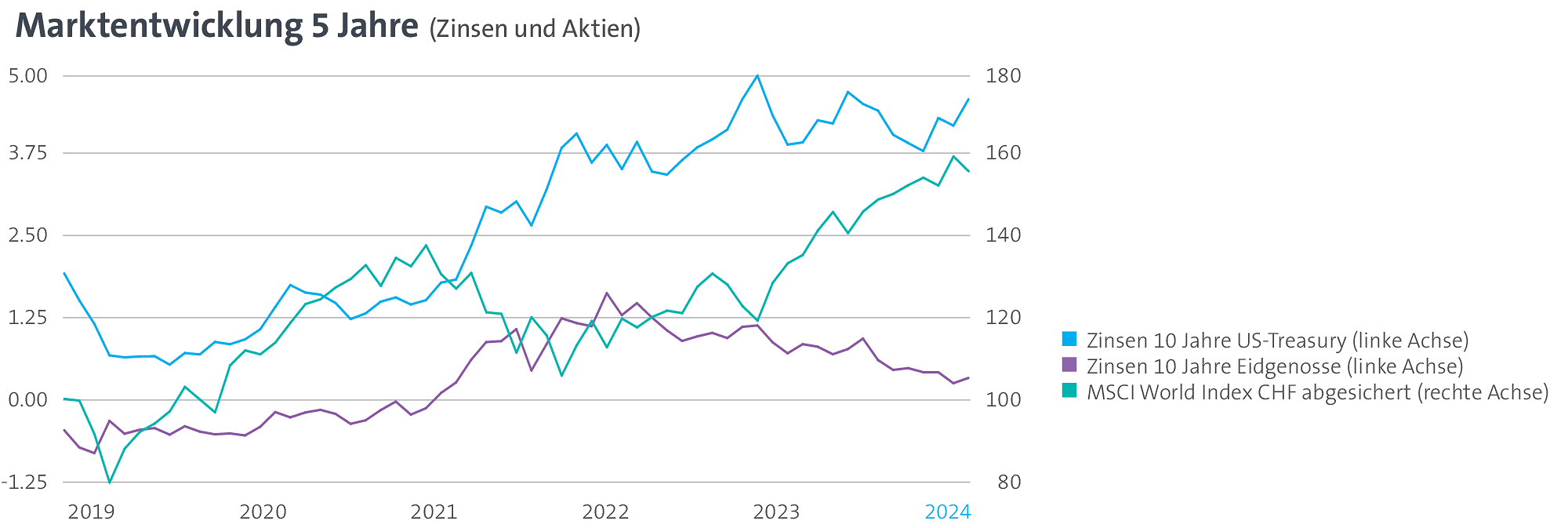

Im Finanzmarktjahr 2024 sanken die zuvor hohen Inflationswerte in oder nahe an den Zielbereich der Zentralbanken. Die Wirtschaftsleistung wuchs moderat. Dies liess zu, dass die Zentralbanken die Leitzinsen reduzieren konnten. In der Schweiz war dies eine Senkung von 1,25%, was mehr als die Erwartung war, womit der 10-Jahres-Satz um 0,4% zurückkam (siehe violette Linie in der Grafik). In den USA war es eine Senkung von 1,0%, was unter den Erwartungen blieb, womit der 10-Jahres-Satz um 0,7% anstieg (siehe hellblaue Linie in der Grafik). Diese Entwicklung sorgte für hohe Kursgewinne bei Anleihen Schweiz, die Kursrendite von Anleihen Welt war hingegen negativ. Bonitätsaufschläge für Kreditanlagen engten sich im Jahresverlauf etwas ein und Aktienmärkte verzeichneten Kursgewinne auf breiter Front. Schweizer Aktien rentierten weniger als Aktien Welt, welche insbesondere durch die hohen Renditen von US-Aktien getrieben wurden. Aktien Welt verzeichneten eine überdurchschnittliche Aktienindex-Rendite von +17% (siehe grüne Linie in der Grafik). Die geopolitische Situation, wachsende Staatsverschuldung oder Wachstumsängste sorgten zwischenzeitlich für kurzfristige Dämpfer. Bei nicht-kotierten Immobilienanlagen gab es in der Schweiz aufgrund sinkender Diskontsätze Kursgewinne, bei globalen Immobilienanlagen haben die tieferen Bewertungen nach schwierigen Quartalen nun Boden gefunden. Privatmarktanlagen haben zwei schwierigere Jahre hinter sich mit leicht negativen Renditen. Gold wurde gesucht und der Preis legte kräftig zu.