Finanzmärkte im Jahr 2025

Im Finanzjahr 2025 zeigten die zuvor hohen Inflationsraten weltweit eine rückläufige Tendenz, auch wenn die Zielbereiche der Zentralbanken noch nicht vollständig erreicht wurden. Die Handelspolitik der USA mit hohen Zöllen sorgte Anfang April für spürbare Verunsicherung an den Märkten und in der Realwirtschaft, woraufhin der US‑Dollar deutlich an Wert verlor.

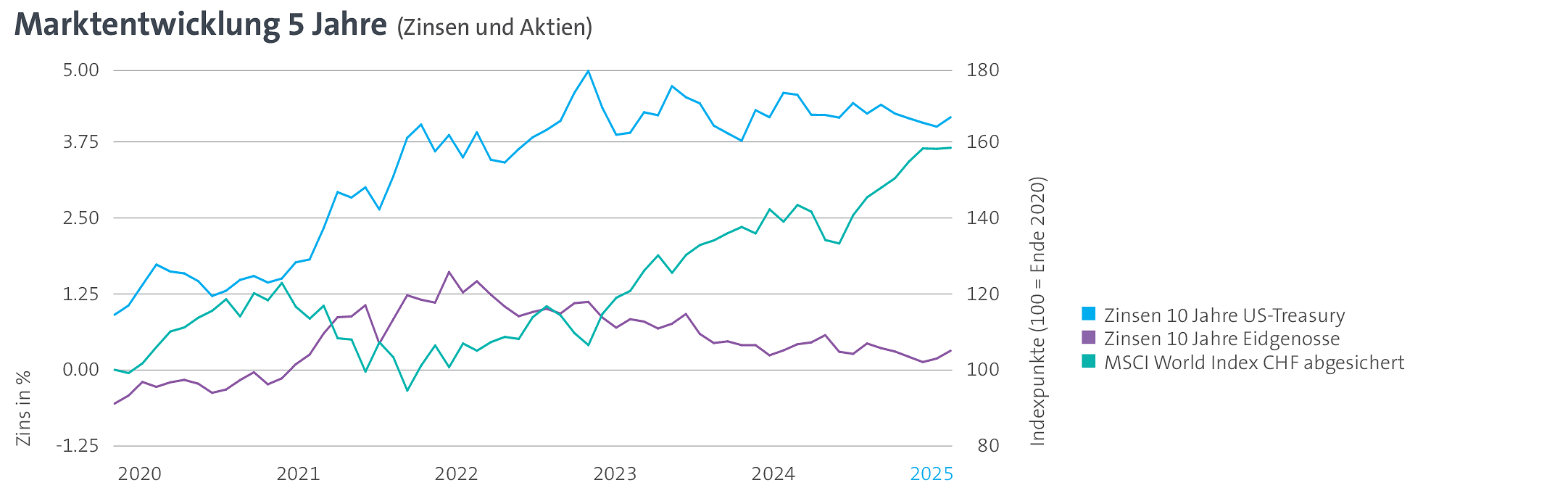

Die globale Wirtschaftsleistung wuchs moderat und mehrere Zentralbanken lockerten ihre Geldpolitik. In der Schweiz senkte die Nationalbank in der ersten Jahreshälfte den Leitzins um 0,5 Prozentpunkte. Damit wurde nach nur drei Jahren mit positiven Zinsen erneut ein Nullzinsumfeld Realität. Der Schweizer 10‑Jahres‑Zinssatz schwankte im Jahresverlauf stark, schloss jedoch auf dem Vorjahresniveau von etwas über 0,3% (siehe violette Linie in der Grafik). In den USA wurden die Leitzinsen infolge der unsicheren Handelspolitik erst gegen Jahresende um 0,75 Prozentpunkte gesenkt. Der 10‑Jahres‑Zinssatz sank im Jahresverlauf um 0,4 Prozentpunkte (siehe hellblaue Linie in der Grafik).

Dieses Marktumfeld führte zu einer insgesamt flachen Kursentwicklung bei Schweizer Anleihen, während globale Anleihen in Lokalwährung positive Renditen erzielten. Die Bonitätsaufschläge für Unternehmensanleihen entwickelten sich seitwärts. Die Aktienmärkte verzeichneten weltweit und über alle Regionen hinweg breite Kursgewinne. Entscheidend war der Umgang mit der USD‑Währungsabsicherung: Der globale Aktienindex erzielte mit Absicherung gegenüber dem Schweizer Franken eine Rendite von rund +14% (siehe grüne Linie in der Grafik), während sie ohne Absicherung lediglich etwa +6% betrug.

Geopolitische Spannungen, hohe Staatsverschuldung und zunehmende Diskussionen über die Stabilität demokratischer Systeme sorgten zusätzlich für Unsicherheit. Der Goldpreis verzeichnete einen deutlichen Anstieg. Immobilienanlagen in der Schweiz profitierten von sinkenden Diskontsätzen und erzielten Kursgewinne, während globale Immobilienanlagen nach mehreren schwierigen Jahren erstmals wieder leicht positive Quartalsrenditen auswiesen. Bei Privatmarktanlagen wurden geringe Bewertungsgewinne erzielt. Ihre Renditen blieben bereits im dritten Jahr in Folge deutlich hinter denen kotierter Aktien zurück.