Marchés financiers en 2025

Au cours de l'exercice 2025, les taux d'inflation, auparavant élevés, ont affiché une tendance à la baisse dans le monde entier, même si les objectifs des banques centrales n'ont pas encore été pleinement atteints. La politique commerciale des États-Unis, caractérisée par des droits de douane élevés, a provoqué une incertitude notable sur les marchés et dans l'économie réelle au début du mois d'avril, ce qui a entraîné une forte dépréciation du dollar américain.

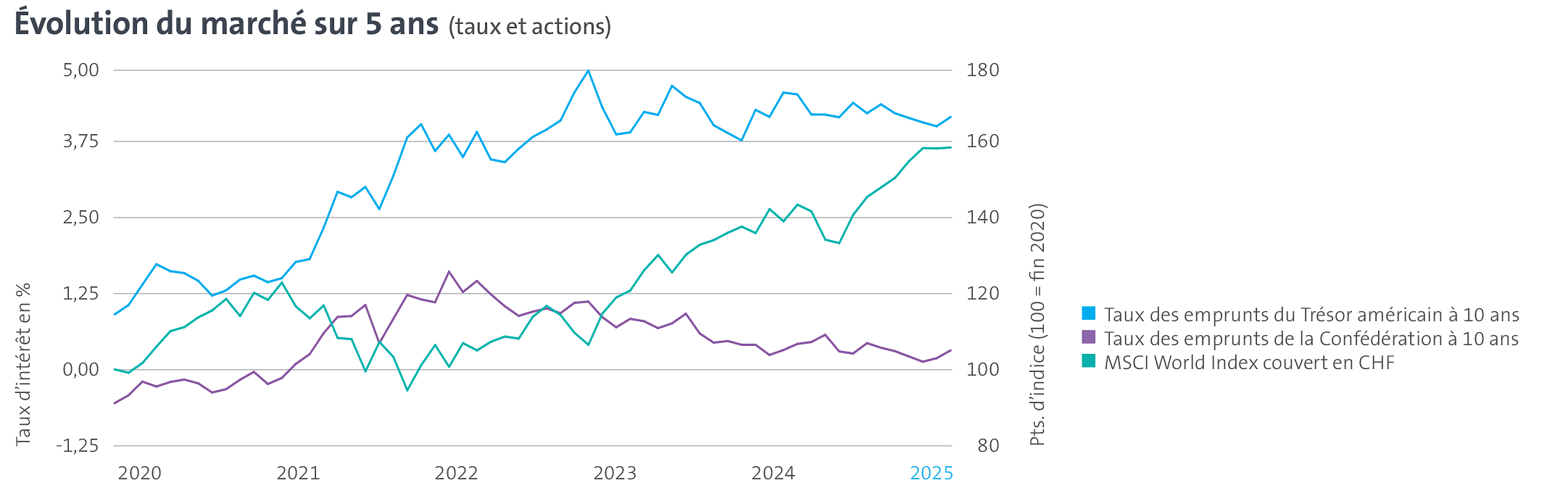

La performance économique mondiale a connu une croissance modérée et plusieurs banques centrales ont assoupli leur politique monétaire. En Suisse, la Banque nationale a abaissé son taux directeur de 0,5 point de pourcentage au cours du premier semestre. Après seulement trois ans de taux d'intérêt positifs, un environnement de taux zéro est ainsi redevenu réalité. Le taux d'intérêt suisse à 10 ans a fortement fluctué au cours de l'année, mais a clôturé au niveau de l'année précédente, soit légèrement au-dessus de 0,3% (voir la ligne violette dans le graphique). Aux États-Unis, en raison de l'incertitude liée à la politique commerciale, les taux directeurs n'ont été abaissés que de 0,75 point de pourcentage vers la fin de l'année. Le taux d'intérêt à 10 ans a baissé de 0,4 point de pourcentage au cours de l'année (voir la ligne bleu clair dans le graphique).

Dans ce contexte de marché, les obligations suisses ont affiché une évolution globalement plate, tandis que les obligations mondiales en monnaie locale ont généré des rendements positifs. Les primes de crédit pour les obligations d'entreprises ont évolué latéralement. Les marchés boursiers ont enregistré des gains importants dans le monde entier et dans toutes les régions. La gestion de la couverture du risque de change par rapport au dollar américain a été déterminante : l'indice boursier mondial a généré un rendement d'environ +14% avec une couverture par rapport au franc suisse (voir la ligne verte dans le graphique), contre seulement +6% sans couverture.

Les tensions géopolitiques, la dette publique élevée et les discussions croissantes sur la stabilité des systèmes démocratiques ont également contribué à l'incertitude. Le prix de l'or a enregistré une hausse significative. Les placements immobiliers en Suisse ont profité de la baisse des taux d'escompte et ont enregistré des gains de cours, tandis que les placements immobiliers mondiaux ont affiché pour la première fois des rendements trimestriels légèrement positifs après plusieurs années difficiles. Les placements sur les marchés privés ont généré de faibles gains d'évaluation. Pour la troisième année consécutive, leurs rendements sont restés nettement inférieurs à ceux des actions cotées.